インボイス制度で経理はどう変わる?中小企業・フリーランスが取るべき実務対応と今すぐできる準備【2025年版】

2023年10月に開始されたインボイス制度(適格請求書等保存方式)。消費税は原則として課税売上高が1,000万円を超える事業者に納税義務がありますが、インボイス制度は中小企業やフリーランスの取引・経理処理にも大きな影響を与えます。

「自分の事業は登録が必要か?」

「請求書の書き方はどう変わる?」

「何を準備すれば安心か?」

──この記事は、制度の要点から請求・保存・経理処理の実務対応まで、専門知識がなくてもわかるように整理しました。読み終わるころには、2025年以降の経理を迷わず進められる実務感覚が身につきます。

インボイス制度とは? 簡単におさらい

制度の目的と背景(消費税の透明化と益税の是正)

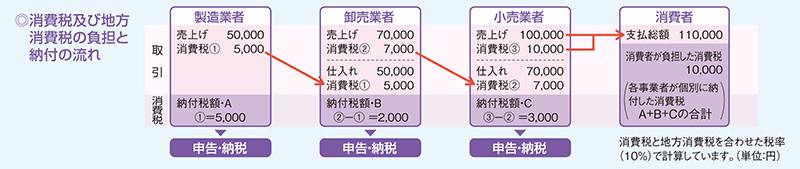

インボイス制度は、仕入税額控除を正確に行うための仕組みです。消費税の計算は売り上げに係る消費税から仕入れや経費に係る消費税を控除した残額が納税額となります。2023年10月以降、課税事業者が仕入税額控除を受けるには、取引相手から交付された適格請求書(インボイス)の保存が必須になりました。

出典:消費税のしくみ

制度の狙いは二点。まず、事業者間の取引で「誰が、どの税率で、どれだけの消費税を支払ったか」を明確にし、消費税の流れを透明化すること。次に、従来一部の免税事業者が請求時に消費税を上乗せして受け取っていた“益税”を是正し、課税の公正性を高めることにあります。

どんな取引が対象になるのか(免税事業者との取引に注意)

インボイス制度は課税事業者間の取引(消費税がかかる取引)が対象です。免税事業者は適格請求書を発行できないため、相手方は原則として仕入税額控除ができなくなります。結果として、取引価格の見直しや取引条件の再交渉が必要になる場合があります。

※適格請求書等保存方式の下では、一定の事項が記載された帳簿及び請求書等の保存が仕入税額控除の要件とされています。

詳しくは国税庁の「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」の問84参照。

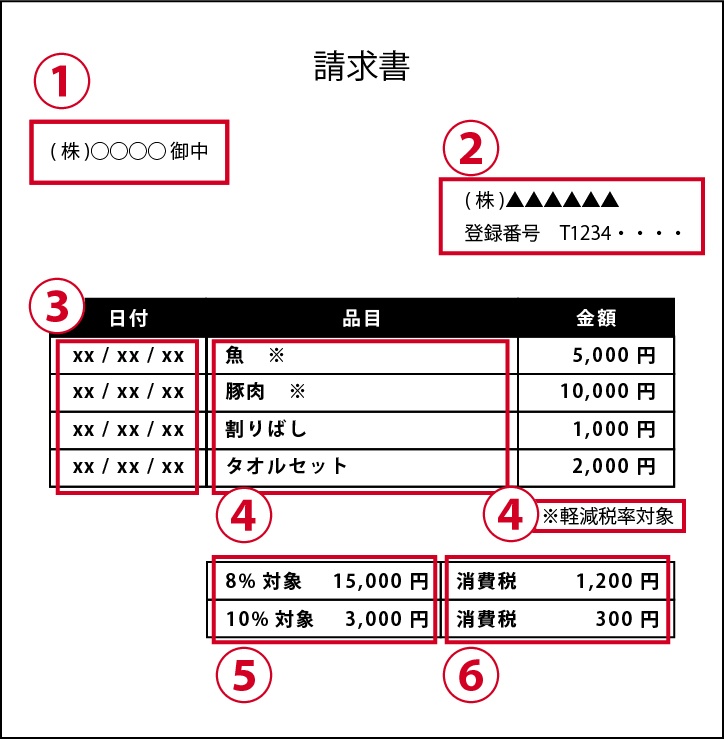

請求書に必要な主な記載項目(インボイスの要件)

適格請求書として認められるために必要な主な項目は以下のとおりです。請求書フォーマットは取引先と合わせて運用してください。

出典:インボイス制度について

①インボイスの交付先である相手方の氏名または名称

②売手(自社)の氏名又は名称及び登録番号(インボイス発行事業者の登録後に税務署から通知される番号)

③取引年月日

④取引内容(軽減税率の対象品目である旨)

⑤10%・8%それぞれの対象となる対価の総額及び適用税率

⑥10%・8%それぞれの消費税額等

中小企業・フリーランスが影響を受ける3つのポイント

インボイス制度が与える経営・実務への影響

特に影響が大きいのは免税事業者(小規模事業者・フリーランス)。取引先が課税事業者であれば、仕入税額控除ができない分、実質的に仕入コストが上がるため、取引条件の変更や価格交渉が発生する可能性があります。

一方で課税事業者として登録すれば、法人取引が継続しやすくなる・クラウド会計で自動的に消費税計算ができる・金融機関への説明がしやすくなるなどのメリットもあります。

ただし、課税事業者になると次のような実務負担が生じます。

- 取引ごとの課税区分(課税・非課税・免税など)の仕分けが必須

- 取引先のインボイス番号管理と請求書への番号記載

- 消費税の納税義務が発生しキャッシュフロー管理が必要になる

取引件数が多い事業者ほど経理業務が煩雑になります。クラウド会計導入やワークフロー整備で負担を軽減しましょう。

免税事業者はどうすべき?登録判断の考え方

課税事業者になるメリット・デメリット

【メリット】

- 取引先(課税事業者)が仕入税額控除を受けられるため、取引先から継続して発注を受けやすくなる、新規の取引先が獲得しやすくなる

- 大規模な設備投資を行う事業年度や、設立年度といった売り上げが少ない事業年度では消費税の還付が発生する可能性がある

- 適格請求書発行事業者とし国税に登録しており取引の信用度が向上する(法人取引に有利)

【デメリット】

- 消費税の納税義務が生じる(益税が消える)

- 会計処理・申告が複雑化し、事務コストが増える

- 免税事業者との価格競争で不利になる可能性がある

登録するか否かは、取引先構成・売上規模・仕入割合・キャッシュフローの観点から総合的に判断する必要があります。税理士と相談の上、シミュレーションを行いましょう。

なお実際の登録方法などは後日掲載の「インボイス制度についての登録方法と効力発生日について」参照。

適格請求書発行事業者として登録し、「課税事業者」となる場合の判断基準

インボイス制度の導入にあたり、「課税事業者として登録すべきかどうか」は、取引内容や事業の将来性を踏まえて判断することが重要です。

以下のポイントを確認しておきましょう。

- 主な取引先について: 主な取引先が課税事業者であり、先方からインボイスの発行を求められている場合は、登録を検討する必要があります。

- 売上規模について: 課税売上が1,000万円を継続的に超える場合、もともと消費税の課税事業者となるため、取引先対応の観点からも適格請求書発行事業者の登録が無難です。

- 今後の事業展望について: 今後、取引先を拡大して課税売上1,000万円を超える見込みがある場合は、早めの登録を検討する価値があります。

- 事務処理負担について: 登録後は請求書発行・消費税申告の事務負担が増えるため、社内の経理体制や税理士への委託費用を考慮して判断することが大切です。

※「課税事業者」と「適格請求書発行事業者」は別の制度です。課税事業者であっても登録をしなければインボイスを発行できません。また、いったん登録すると、課税売上が1,000万円以下に減少した場合でも消費税の納税義務が継続する点に注意が必要です。

適格請求書発行事業者として登録しないで「免税事業者」のままでいる場合の判断基準

一方で、すぐに登録せず「免税事業者」のまま事業を続ける選択も可能です。

以下の条件に当てはまる場合は、登録を見送ることも検討しましょう。

- 主な取引先: 取引先が免税事業者や個人消費者(BtoC取引)が中心であれば、インボイスを求められないため、登録は不要な場合があります。

- 売上規模について: 課税売上高が1,000万円以下にとどまる見込みであれば、消費税の納税負担を免除されることを考慮して登録を見送る選択も可能です。

- 事業成長の状態について: 開業間もない事業者は、一定の要件を満たすことで2年間の免税期間が認められます。登録するとこの免税措置がなくなるため、将来の売上見込みを踏まえて慎重に判断しましょう。

- 事務処理負担について: 登録後は消費税申告や会計処理が複雑化し、税理士報酬などのコスト増加も見込まれます。こうした負担が事業規模に見合わない場合は、登録を見送る判断も現実的です。

経過措置と小規模事業者への特例(負担軽減策)

制度移行を円滑にするため、いくつかの経過措置や特例が設けられています。主なものをわかりやすく整理します。

2割特例(2026年まで限定)

免税事業者が課税事業者として登録した場合に、2023年10月1日から2026年9月30日までの日の属する各課税期間において、通常の仕入税額控除の計算に代えて売上税額の一部(目安として2割等の簡易的な扱い)で納税負担を軽減する経過措置が設けられており、特に仕入の少ないフリーランスやサービス業の方には開業の初期対応として有効な制度です。

詳細な適用条件と期間については、国税庁の「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」の問114参照。

小規模事業者向けの事務負担軽減措置(2029年まで限定)

基準期間の売上高が1億円以下や特定期間の課税売上高が5,000万円以下の小規模事業者については、2023年10月1日から2029年9月30日までの間に国内において行う課税仕入れについて1万円以下の少額取引についてインボイスの保存がなくとも一定の帳簿のみで仕入れ税額控除の適用が受けられます。

詳細な適用条件と期間については、国税庁の「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」の問111参照。

免税事業者等からの仕入れに係る経過措置(2029年まで限定)

適格請求書発行事業者以外の者からの課税仕入れについては、仕入税額控除のために保存が必要な請求書等の交付を受けることができないことから、仕入税額控除を行うことができません。ただし、適格請求書等保存方式開始から一定期間は、免税事業者等からの課税仕入れであっても、仕入税額相当額の一定割合を仕入税額とみなして控除できる経過措置が設けられています。

- 令和5年10月1日から令和8年9月30日まで:仕入税額相当額の80%

- 令和8年10月1日から令和11年9月30日まで:仕入税額相当額の50%

詳細な適用条件と期間については、国税庁の「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」の問113参照。

少額な対価返還等に係る適格返還請求書の交付義務の免除(期間の限定はありません)

売上げに係る対価の返生等に係る税込価額が1万円未満である場合には、その適格返還請求書の交付義務が免除されます。この制度を利用すれば売掛金の入金などで振り込まれた際に振込手数料が差し引かれて入金されたものに対して、先方からインボイスを貰わなくとも処理ができるようになります。ただし、元となる売り上げが8%となるものには、振込手数料の10%に対応する分だとしても8%の対価の返還となります。

詳細は、国税庁の「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」の問27、問28、問29参照。

インボイスが不要な取引

インボイスは全ての取引で必須というわけではありません。以下は例外の代表例です。

- 消費税が非課税となる取引(住宅用家賃の一部、利子、保険料など)

- そもそも課税対象外の取引(給与、寄附、出資など)

- 少額取引等の例外の扱い(一定額以下の公共交通機関の運賃等、例外規定あり。国税庁の「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」の問23参照。)

これらの例外を把握しておくと、実務上の事務負担を減らせます。

免税のまま事業を続ける場合の注意点

免税のまま継続する場合、取引先が課税事業者であれば仕入税額控除ができない分、取引条件の見直しを求められる可能性があります。取引先には事前に登録有無を明示し、請求書や契約書で誤解が生じないようにしておきましょう。

取引先との調整が必要になるケース

特に長期契約・継続取引では契約金額の再交渉や請求書フォーマットの変更が必要になります。価格改定を行う場合は「制度対応による改定」として合理的に説明すると交渉が円滑に進みます。

今から準備しておきたい3つのステップ

① インボイス登録・免税判断を整理する

まずは課税売上高や取引先構成を整理し、登録の有無・時期を税理士と相談して決めましょう。登録による税負担・事務コストの試算を行うことが重要です。

② 請求書・帳票テンプレートを修正する

適格請求書の要件を満たすテンプレートを準備します。紙・PDF・クラウド請求書のいずれでも構いませんが、必須項目が抜けないようにチェックリストを作成しておきましょう。

③ 保存・経理フローをクラウド化する

紙前提の管理は制度対応で限界があります。電子帳簿保存法やインボイス対応機能を持つクラウド会計を導入し、請求・仕訳・保存を自動化することで運用負荷を大幅に削減できます。

まとめ:インボイス制度は「経理の転換点」になる

インボイス制度は単なる請求書様式の変更ではなく、経理実務の見直しを促す改革です。短期的には負担増に感じるかもしれませんが、早期にデジタル化と運用設計を進めれば、長期的には正確性と効率性が格段に上がります。

次回(予告):

- 適格請求書発行事業者への登録手続きと提出期限

- 簡易課税制度選択届出書の提出期限と要点

- フリーランス新法との関係

- IT導入補助金を活用した会計・請求書システム整備のポイント

専門家による導入サポートのご案内

「登録するべきか迷っている」「請求書・経理フローをどう変えるか不安」——村石英之税理士事務所では、インボイス制度への対応支援を行っています。初回相談は無料。制度の判断、帳票整備、クラウド化支援までワンストップでサポートします。

ぜひ一度お気軽にご相談ください。税理士顧問契約につきましては初回のご相談は無料です。専門家の視点から、安心して運用できる体制づくりをお手伝いいたします。

なお、顧問契約までは不要でも相談がしたい、という方は個別相談、メール相談をご利用ください。

※本記事は制度概要と実務上の注意点を整理したものであり、個別の判断には税理士等専門家への相談をおすすめします。

東京都大田区で、マネーフォワードクラウド会計をはじめとするクラウド会計ソフトを活用した税務・会計サポートを行う税理士です。

フリーランス・個人事業主・小規模法人の方、特に開業したばかりで「経理が追いつかない」「税金のことが不安」と感じている方の味方です。専門用語はできるだけわかりやすく説明し、クラウド会計を活用した効率的な経理や節税のアドバイスも行っています。安心してご相談ください。