電子帳簿保存法改正2025年版まとめ|中小企業・フリーランスが押さえるべきポイント

電子帳簿保存法は1998年の施行以来、何度も改正を重ねてきました。

その中でも最大の転換点といえるのが、2024年1月から義務化された「電子取引データの保存」です。

メールで受け取った請求書や、クラウドサービスで発行された領収書などは、もはや紙に印刷して保管することは認められず、データのまま適切な方法で保存することが求められています。

これまで「便利そうだけど自分には関係ない」と思い、請求書や領収書を紙でファイルしてきた中小企業やフリーランスにとっては、

「結局、何をどう準備すればいいの?」と戸惑う場面も少なくないでしょう。

けれども実際には、この制度は単なる「国のルール」ではなく、経理を効率化し、業務そのものをアップデートする大きなチャンスでもあります。

たとえば、紙のレシートを財布にため込んで、確定申告前に慌てて仕分けていたフリーランスが、スマホでパシャっと撮影するだけで仕訳・保存まで自動化できる。中小企業であれば、請求書や契約書を探す時間がゼロになり、在宅勤務やテレワークでも経理処理が滞らない。

そんな未来が、もう目の前に来ているのです。

本記事では、

- そもそもどんな書類を保存しなければならないのか(法人税法・所得税法の基本)

- 電子帳簿保存法の2025年現在の注意点

- 中小企業・フリーランスへの具体的な影響

- 導入に向けた実践的な準備手順

を、事例や比喩を交えながらわかりやすく解説していきます。

「経理は苦手」という方でも、読み終えるころには 「これならできそう!」 と前向きに思えるはずです。

そもそもどんな書類を保存しなければならないのか(法人税法・所得税法の基本)

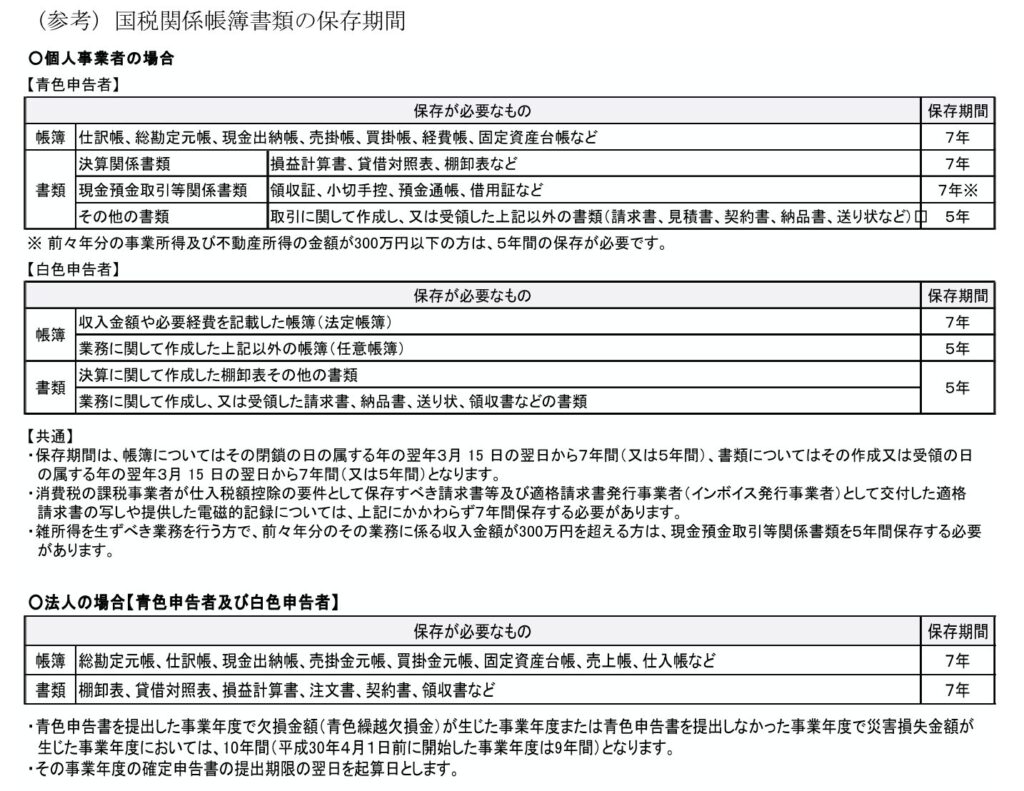

経理の世界では「とりあえず領収書だけ取っておけばいい」と思われがちですが、実は保存すべきものは大きく分けて 帳簿・決算関係書類・証憑書類 の3種類に分かれます。これは法人税法・所得税法で定められており、いずれも税務調査で事実を確認するために必要となるものです。

イメージとしては、帳簿が「物語の本文」、決算書が「まとめ」、証憑が「裏付け資料」という関係です。どれか一つでも欠けると、全体の信頼性が崩れてしまいます。

帳簿(仕訳帳・総勘定元帳など)

まず基本となるのが「帳簿」です。仕訳帳や総勘定元帳は、いわば会社や事業の 日記や家計簿のようなもの。 「いつ・どこから・いくら入ってきたか、何にいくら使ったか」を逐一記録することで、事業活動の全体像がわかります。

たとえば、毎月の売上をカレンダーに書き込むような感覚です。あとから「この月はなぜ赤字だったのか?」と振り返るときに、帳簿があれば原因をたどることができます。税務署から見ても、帳簿がなければ事業の実態を把握できません。

決算関係書類(貸借対照表・損益計算書など)

次に重要なのが、決算書です。法人であれば 貸借対照表や損益計算書 が代表的で、個人事業主なら確定申告書の添付資料がこれにあたります。

貸借対照表は「その時点での財産の一覧表」、損益計算書は「その1年間でどれだけ儲かったかを表す成績表」のようなものです。銀行から融資を受ける際も、最初に確認されるのは決算書です。決算関係書類は税務調査だけでなく、信用調査や資金調達でも欠かせない「顔」となる書類です。

証憑書類(請求書・領収書・契約書など)

最後に「証憑(しょうひょう)書類」です。これは、帳簿に書かれた内容の 証拠となる書類 のこと。

具体的には請求書、領収書、契約書、納品書、見積書などが含まれます。

たとえば帳簿に「接待交際費 10,000円」と書かれていても、領収書がなければ裏付けがありません。税務調査では「この数字の根拠は何ですか?」と必ず確認されます。そのとき証憑が揃っていれば安心ですが、なければ余計な追及を受け、最悪の場合は経費否認(税金を多く払うことになる)につながります。

保存期間(7年〜10年の原則)

出典:電子帳簿保存法一問一答【スキャナ保存関係】(令和7年6月)

これらの帳簿・書類は、原則として7年間保存することが法律で義務付けられています(法人も個人事業主も基本的に同じです)。ただし、欠損金(赤字の繰越控除)がある法人や大法人の場合は10年間保存が必要になるケースもあります。

イメージとしては「過去7〜10年分の家計簿や領収書を、いつでも提示できるようにしておく」ということです。税務署が税務調査に入るのは数年前の取引を確認するためなので、そのときに書類が揃っていなければ「信頼できない」と判断されかねません。

つまり、帳簿や証憑を保存するのは単なる義務ではなく、事業を守る保険のようなもの。過去の取引を証明できれば、無用な追徴課税を避けられるし、金融機関や取引先からの信頼にもつながります。

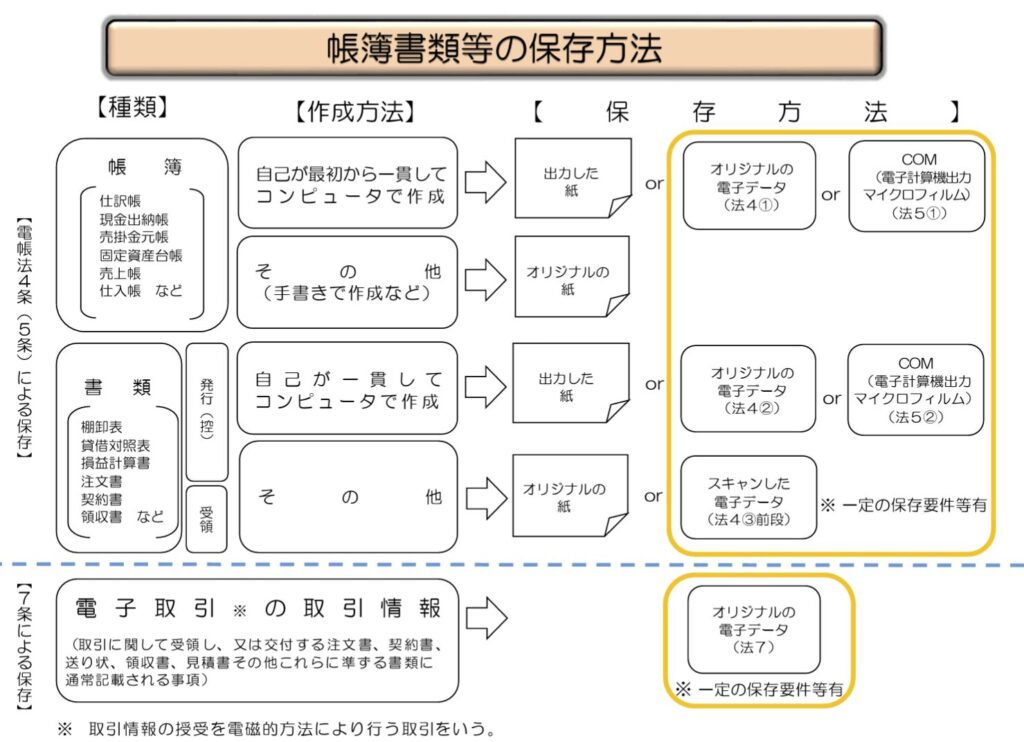

とはいえ、紙で何年分も保管していくのは現実的ではありません。ここで注目されるのが 「スキャナ保存」 と 「電子取引」 です。スキャナ保存を使えば、紙の領収書や請求書をスマホで撮影してデータ化し、検索性も高い形で保存できます。一方で、メールやクラウドで受け取った請求書・領収書などの 電子取引データ は、紙に印刷して保存するのではなく、そのまま電子データとして保存することが義務化されました。

つまり、電子帳簿保存法の本質は「紙中心の保管から、データ保存を大前提とする時代へのシフト」にあるといえるでしょう。

電子帳簿保存法とは?基本の仕組みをやさしく解説

紙保存から電子保存への選択肢

これまで帳簿や証憑は「紙で保存」が当たり前でしたが、電子帳簿保存法により 電子的な保存を選択できる仕組み が整いました。これにより、紙と電子のどちらで保存するかを事業者が選べるようになっています。

3つの保存区分(電子帳簿等保存・スキャナ保存・電子取引)

- 電子帳簿等保存(任意):会計ソフトなどで作成した帳簿を、そのまま電子データとして保存

- スキャナ保存(任意):紙の領収書や請求書をスキャンして、要件を満たす形式で保存

- 電子取引(義務):メールやクラウドサービスで受け取った請求書・領収書などを、電子データのまま保存

出典:電子帳簿保存法一問一答【電子取引関係】(令和7年6月)

いずれも「紙で保管し続ける」という従来の方法からの転換を促すものです。

電子帳簿保存法の保存要件を理解する

電子帳簿保存法のポイントは、単に「紙をデータ化していい」という話ではなく、国が定めた一定の要件を守って保存することにあります。

この要件を理解していないと「データは残しているのに、法令上は保存義務を果たしていない」という状況になりかねません。

ここでは特に注目度の高い「スキャナ保存」と「電子取引」の2つを中心に見ていきましょう。

※電子帳簿等については制度対応している会計ソフトを使用して必要な設定を行っていることで、自動的に要件をクリアできるケースが増えています。

スキャナ保存の要件

紙で受け取った請求書や領収書をスキャンしてデータ保存する場合には、以下のような要件を満たす必要があります。

- 入力期間の制限:書類を受け取ってから入力期間内(最長2か月と7営業日)にスキャン

- 改ざん防止措置:タイムスタンプの付与や訂正・削除履歴が残るシステムで保存

※タイムスタンプとは、データがいつ作成・保存されたかを証明する技術です。 - 検索機能の確保:日付・金額・取引先などで検索できること

たとえば「出張のレシートをスマホで撮影→アプリが自動でタイムスタンプ→クラウド保存」という流れなら、要件を満たしつつ経理効率も上がります。

※基本的に書類の受領から2か月と7営業日以内にスキャン・タイムスタンプの付与等が出来ないものは、その書類のみ紙での保管となります。

詳しくは国税庁の「電子帳簿保存法一問一答【スキャナ保存関係】(令和7年6月)」参照。

電子取引の要件

電子メールやクラウドサービスを通じて受け取った請求書・領収書などは「電子取引」と呼ばれ、紙に印刷して保存することはNGになっています。この場合も、以下の要件を満たす必要があります。

- 改ざん防止:タイムスタンプ、訂正削除履歴の保存、または事務処理規程の整備

- 検索機能の確保:スキャナ保存と同様に、日付・金額・取引先で検索できること

- 見読性の確保:ディスプレイやプリンタでいつでも明瞭に表示できること

実務的には、クラウド会計ソフトや電子帳簿保存法対応サービスを活用することで、自動的に要件をクリアできるケースが増えています。

詳しくは国税庁の「電子帳簿保存法一問一答【電子取引関係】(令和7年6月)」を参照。

まとめ:紙で受け取った書類は「スキャナ保存」、データで受け取った書類は「電子取引」、どちらも「検索性」「改ざん防止」がカギになります。特にスキャナ保存はスキャン等をするまでの期限に注意してください。

利用すると何がラクになるのか(検索性・保管場所削減・法令対応の安心感)

- 検索性の向上:日付や金額で瞬時に探せる

- 保管スペース削減:紙の山をなくし、オフィスがスッキリ

- 法令対応の安心感:要件を満たした保存で税務調査にも耐えられる

つまり、「保存要件に沿った電子化」を進めることは、業務効率と法令遵守の両立につながります。必要な資料の保存が認められない場合は、経費として認められない追徴課税や青色申告承認の取り消しといった罰則も考えられます。

※検索性の向上ために各スキャンデータに取引日や取引先、取引金額など一定の基準によるファイル名をつける必要がありますが、電子帳簿保存法に対応している会計ソフトの各仕訳にスキャンデータを紐づけてしまえれば、その手間も省くことができます。

電子帳簿保存法の2025年現在の注意点

実務に直結する主な変更点

- 電子取引データの保存義務(紙保存NGが完全適用)

2024年1月以降、電子で受け取った請求書・領収書などは紙に印刷して保存することが認められなくなりました。メールやクラウドサービスから取得したデータは、必ず電子のまま保存する必要があります。もちろん、紙に印刷して保存することで罰せられることはありませんが、元の電子データの保存が必要となります。 - スキャナ保存の要件緩和(タイムスタンプ・検索要件など)

かつては「受領から3日以内にスキャン」「厳格なタイムスタンプ必須」といった厳しいルールがありましたが、近年は大幅に緩和。自社の業務フローに合わせて柔軟に運用できるようになっています。 - 電子帳簿等保存に関する要件見直し

仕訳帳や総勘定元帳などの帳簿データを電子保存する際の要件も簡素化され、会計ソフトをそのまま活用できるケースが増えました。導入コストや運用負担は以前より軽くなっています。

現在は何が変わるのか、従来との違いを整理

従来の経理は「紙を集めてファイルに綴じる」ことが前提でした。しかし2025年現在では、電子取引データについては、紙に頼る保存は原則として認められず、電子データは電子のまま、紙で受け取ったものはスキャナ保存でというルールが基本になっています。

イメージするなら、

- 従来の経理=「書類の山から必要な紙を探す図書館方式」

- 現在の経理=「検索バーに打ち込めば瞬時に出てくるクラウド図書館方式」

といった違いです。紙文化の延長線上で考えると混乱しますが、「最初から電子保存ありき」に頭を切り替えることで、スムーズな運用が可能になります。

特に注意すべき点:電子取引データは後から紙に印刷しても認められないという点です。これまでの「念のためプリントしてファイルしておけば安心」というやり方は、2025年現在では通用しません。

一方で、スキャナ保存や帳簿の電子保存については負担が軽減され、むしろ活用しやすい制度に進化しています。つまり「厳しくなった部分(電子取引)」と「柔軟になった部分(スキャナ保存・帳簿保存)」の両方を理解しておくことが大切です。

中小企業・フリーランスへの影響

経理作業の効率化(紙からデータへ)

電子帳簿保存法の適用によって、紙に依存した経理作業から解放されるチャンスが広がります。

これまでのように請求書や領収書をファイルに綴じる必要がなくなり、データをアップロードしておけば検索や集計が一瞬で可能になります。

フリーランスなら「レシートを撮影して即アップロード」、中小企業なら「請求書や契約書をクラウドで一元管理」という形で、日常の経理フローが大幅に効率化します。

税務調査での安心感(改ざん防止要件を満たすことでリスク軽減)

電子帳簿保存法では、スキャナ保存や電子取引データの取り扱いに「改ざん防止要件」が定められています。

具体的には、タイムスタンプ付与や訂正・削除の履歴が残るシステムの利用などです。

これらを満たしていれば、税務調査で「本当に正しいデータなのか?」と疑われるリスクを大きく減らせます。紙保存では「抜け落ちていないか」「後から差し替えられていないか」が常に課題でしたが、電子保存ならむしろ透明性が高まり、安心感を持って対応できるようになります。

導入コストや運用体制の検討ポイント

一方で、中小企業やフリーランスにとっては「どう導入するか」「コストはどのくらいかかるか」といった検討も欠かせません。専用のシステムを一から導入すると負担が大きい場合もありますが、最近ではクラウド会計ソフトに電子帳簿保存法対応の機能が標準搭載されているケースが増えています。

つまり「法律対応のために特別なシステムを導入する」のではなく、普段使う会計ソフトを選ぶ時点で電子帳簿保存法に対応しているかを確認するのが賢い方法です。そうすれば、自然に制度対応しながら日々の経理も効率化できるのです。

導入準備のステップ

まずは「どの書類を電子化できるか」を棚卸し

導入の第一歩は、日々取り扱っている書類をリストアップすることです。請求書・領収書・契約書・見積書など、業務で発生する証憑を洗い出し、「電子取引」「スキャナ保存」「紙保存が残るもの」に分類していきましょう。現金売上に係る領収証の半券などスキャン保存するには数が多すぎて手間が掛かるものについては、あえて紙保存を継続することが有益な場合もあります。

クラウド会計や証憑管理システムの選定

次に、「どのツールを使うか」を決めます。マネーフォワードやfreeeなどのクラウド会計ソフトには、電子帳簿保存法対応機能が搭載されており、証憑のアップロードや自動仕訳と連動できます。専用の証憑管理システムを別に導入する方法もありますが、フリーランスや中小企業では「普段の経理ソフトに任せる」形のほうがシンプルで効率的です。

注意点としてはスキャンデータを保管し、タイムスタンプを自動付与してくれる機能が基本料金に含まれているものを選ぶことです。クラウド会計ソフト以外ではスキャンデータの保管機能がないものが多く、別途タイムスタンプ付与のサービスに有料で加入しなくてはならない、なんてこともありえます。そして基本料金や枚数に応じた追加料金から導入を取りやめたケースも少なくありませんでした。

具体的な設定方法などは「読むだけでわかる!マネーフォワードで電子帳簿保存法に完全対応する設定ガイド【中小企業・フリーランス必見】」をご参考ください。

スキャナ保存の運用ルールを社内で決定(業務フローの見直し)

スキャナ保存を利用する場合は、運用ルールを最初に固めておくことが大切です。

「誰が」「いつ」「どの方法で」領収書をスキャンするのか、ファイル名の付け方や保存場所をどう統一するのか――これを決めておかないと、後から検索できず混乱します。特にスキャナ保存についてはスキャン・タイムスタンプ保存までの入力期間が定められており、それを超えてしまうものは紙保存の必要が出てまいります。

例えば「出張時はその日のうちにスマホで撮影」「ファイル名は日付+取引先名」といったルールを決めるだけでも、実務が格段にスムーズになるでしょう。

電子取引データの整理・保存体制を整える

メールで届くPDF請求書、クラウドサービスからダウンロードする領収書などは「電子取引」に該当します。これらは印刷して保管するのではなく、必ずデータのまま要件に沿って保存しなければなりません。フォルダを年度ごとに分ける、取引先ごとにまとめる、会計ソフトに自動連携させるなど、自社の規模や業務フローに合った整理方法を決めましょう。

なお、基準期間の売上高が5,000万円以下の場合は検索要件不要となり、5,000万円超でも出力した書面を取引年月日および取引先ごとに整理したものを速やかに提示できるなら検索要件不要となります。そのため、まずはファイル名を整えられなくとも必要な書類の保存する体制を整えるところから始めていただければと思います。

またアマゾンや楽天などを活用している場合には、そのウェブサイト上に取引データを保管することも認められますが、そのサイトもしくはサービスが閉鎖する可能性や、領収書等を速やかに提出が難しくなることもあるから、PDFなどにダウンロード保管するのが無難だと思われます。

顧問税理士や専門家への相談

最後に、制度の解釈や運用方法に迷ったら、顧問税理士や専門家に相談しましょう。

特に「うちのやり方で保存要件を満たせているか?」という点は自己判断が難しい部分です。

専門家に一度チェックしてもらえば安心感が得られ、後々の税務調査でも自信を持って対応できるでしょう。

まとめ|電子帳簿保存法を味方につけて経理を効率化しよう

- 「保存義務のある書類 → 電子帳簿保存法で効率化」という流れを再確認しましょう。

- 2025年の現場では“義務化”が進む一方で、実務負担を減らすチャンスでもあります。

- 迷ったら専門家に相談しつつ、クラウドサービスを活用してスムーズに移行しましょう。

専門家による導入サポートのご案内

「クラウド会計を導入したいけど、不安がある…」

「今のやり方で本当に合っているのか心配…」

村石英之税理士事務所では、マネーフォワード クラウド会計を中心に、導入から日常の経理・決算・申告までを一貫サポートしています。安心して続けられる経理体制を一緒に作りましょう。

ぜひ一度お気軽にご相談ください。税理士顧問契約につきましては初回のご相談は無料です。専門家の視点から、安心して運用できる体制づくりをお手伝いいたします。

なお、顧問契約までは不要でも相談がしたい、という方は個別相談、メール相談をご利用ください。

東京都大田区で、マネーフォワードクラウド会計をはじめとするクラウド会計ソフトを活用した税務・会計サポートを行う税理士です。

フリーランス・個人事業主・小規模法人の方、特に開業したばかりで「経理が追いつかない」「税金のことが不安」と感じている方の味方です。専門用語はできるだけわかりやすく説明し、クラウド会計を活用した効率的な経理や節税のアドバイスも行っています。安心してご相談ください。